サイドFIREで目指す自由な生活!必要な資金と達成の方法とは?

こんにちは!YOUです。今回は「サイドFIRE—いくらで達成できる?私たちが目指す会社に縛られない生活!」というテーマでお話ししたいと思います。FIRE(Financial Independence, Retire Early)という言葉を聞いたことがある方も多いかと思いますが、今回はその一形態であるサイドFIREに焦点を当てます。

この記事では、以下の3点について解説していきます。

・サイドFIREとは何か?

・どのくらいの資金が必要か?

・どのように達成するか?

それでは、順を追って見ていきましょう。

サイドFIREとは?

FIREとは、経済的に独立し、早期リタイアを目指すライフスタイルのことです。

サイドFIREはその中でも、投資や副業からの収入を利用して生活費を補いながら、フルタイムの仕事から解放されることを目指すスタイルです。完全なリタイアではなく、必要最低限の収入を得ながら、より自由な生活を送ることを目指します。

FIREという概念は、2020年頃から急速に注目を浴び始めました。それまでの常識では、会社員として定年まで働くか、独立して事業を営むという選択肢しかないと思われていましたが、FIREの登場により、自由な生き方の可能性が広がったのです。

サイドFIREのメリット

まず、サイドFIREを達成することで得られるメリットについて見ていきましょう。

1.時間の自由

サイドFIREを実現すれば、フルタイムの仕事に縛られることなく、好きな時間に好きな仕事ができます。これにより、家族や趣味にもっと時間を割けるようになります。自由な時間が増えることで、人生の幸福度が高まるのは間違いありません。

2.ストレスの軽減

フルタイムの仕事から解放されると、日々のプレッシャーやストレスも軽減されます。通勤の煩わしさや、苦手な上司に悩まされることもなくなり、精神的な健康が向上するでしょう。

3.収入の多様化

投資や副業からの収入があることで、経済的なリスクを分散できます。仮に勤めている会社が倒産したとしても、他の収入源があることで安心感が増します。

サイドFIREのデメリット

もちろん、サイドFIREにはデメリットもあります。

- 安定収入の減少

フルタイムの仕事を減らすことで、安定した収入がなくなる可能性があります。会社員であれば毎月安定した給料が保証されていますが、サイドFIREではその保証がなくなり、収入の波に苦しむこともあるかもしれません。 - 健康保険や税金の負担

フルタイムの仕事を辞めると、健康保険や税金の自己負担が増える可能性があります。青色申告やマイクロ法人の設立などで対策を講じることはできますが、何も対策しない場合は負担が増加します。 - 投資依存のリスク

サイドFIREを目指す上で、投資に依存する部分が大きくなるため、市場の変動によるリスクが増加します。特に調整局面や弱気相場では、資産が目減りするリスクが高く、適切な対策を講じておかないと生活に影響を及ぼす可能性があります。

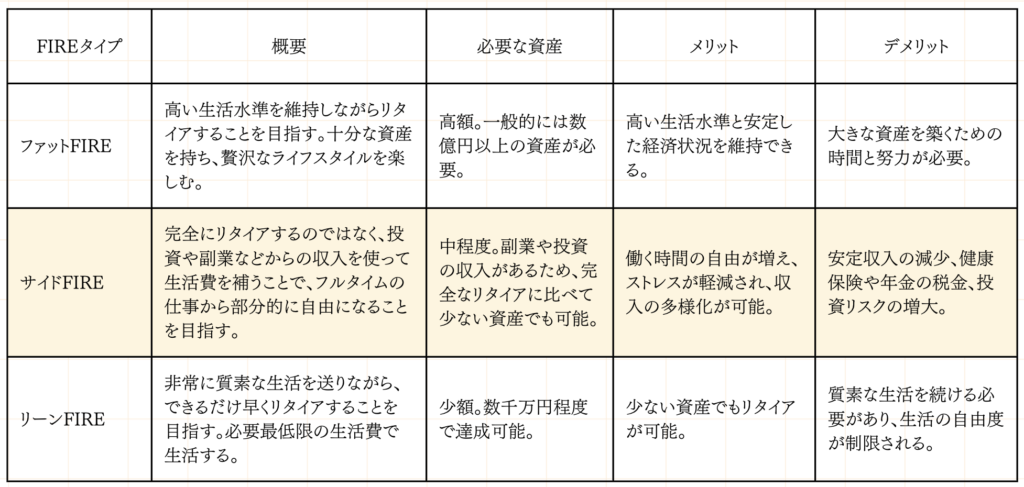

FIREの種類

FIREにはいくつかの種類があり、代表的なものは以下の3つです。

- ファットFIRE

十分な資産を持ち、資産収入だけで贅沢な生活を送るFIREです。最低でも5億円以上の資産が必要と言われています。 - リーンFIRE

最小限の生活費でリタイアするスタイルです。少ない資産でもFIREを実現できるため、現実的な選択肢として注目されています。 - サイドFIRE

投資収入に加えて副業などの労働収入で生活費を補うスタイルです。完全に仕事を辞めるわけではなく、社会とのつながりを保ちながら、自由な時間を確保することが目的です。

サイドFIREに必要な資金は?

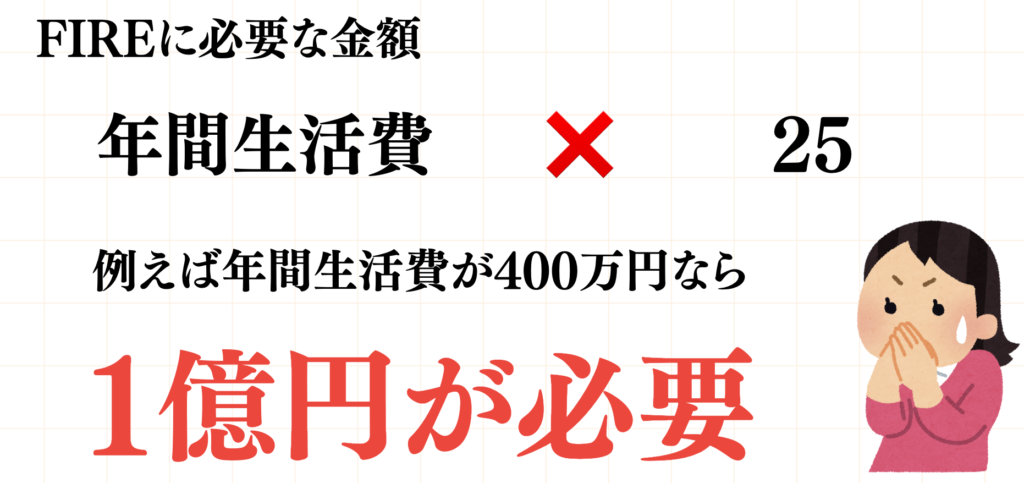

では、具体的にどれくらいの資金があればサイドFIREが可能なのかを見ていきましょう。FIREを実現するためには、一般的に年間生活費の25倍の資産が必要とされています。

例えば、年間生活費が400万円の場合、1億円の資産が必要です。

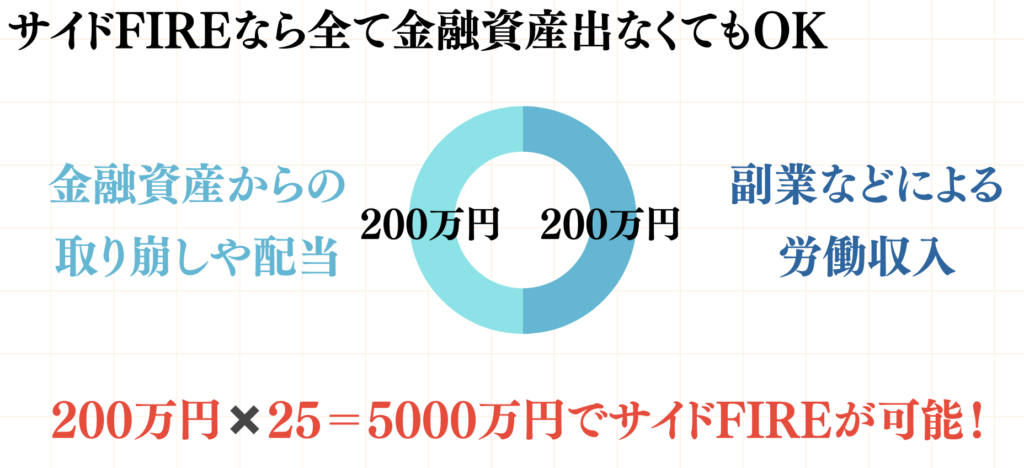

しかし、サイドFIREではすべてを金融資産で賄う必要はありません。年間200万円を副業などの労働収入で補うことができれば、必要な資産額は5000万円まで下がります。

以下に必要金額ごとの表を載せておきます。ご自身の必要生活資金と照らし合わせてみてください。

サイドFIREを達成するための具体策

最後に、サイドFIREを達成するための具体的な方法を見ていきましょう。年間生活費を500万円と仮定し、金融資産による収入と労働収入を半々に分けると、6250万円の資産が必要です。これを新NISAで運用することを前提とし、売却時にかかる20%の税金は考慮しません。

さらに、労働収入として毎月20万円を稼ぐ必要があります。この金額の労働収入を確保するのは大変かもしれませんが、それはまた別の機会に詳しくお話ししたいと思います。

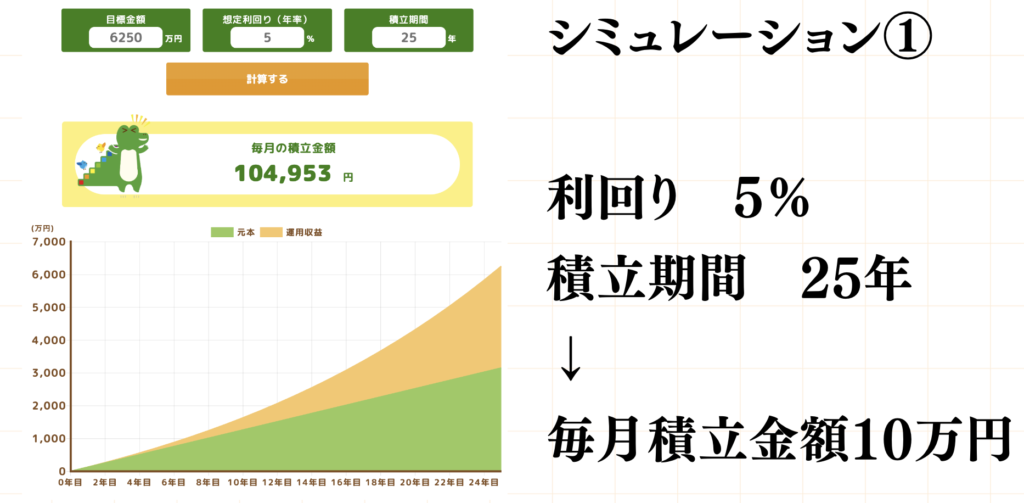

さて、6250万円を貯めるには、毎月いくらを何年積み立てれば良いのでしょうか?以下に3つのシミュレーション結果を示します。

1.25年間積み立てる場合

毎月の積立額は10万5千円です。投資期間が長いため、複利の力がしっかり働きます。

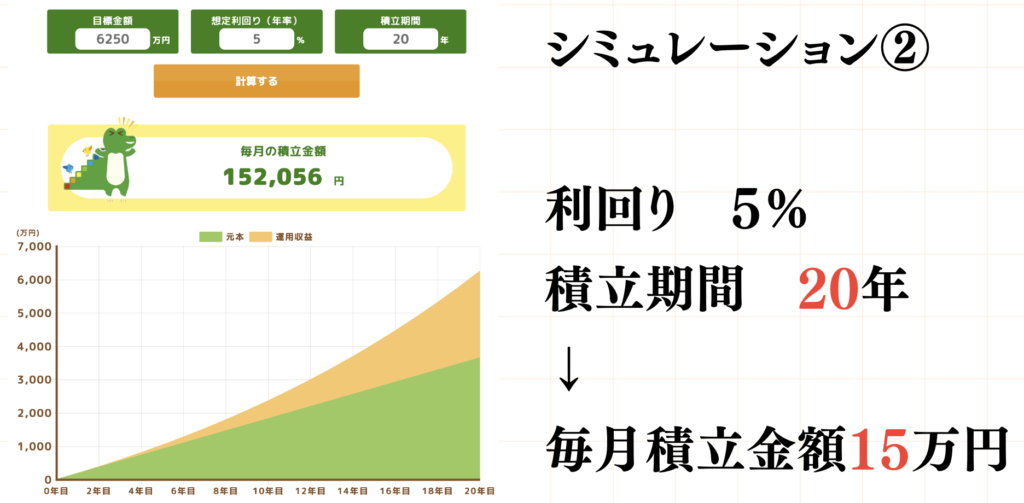

2.20年間積み立てる場合

毎月の積立額は15万2千円です。現実的なシミュレーション結果と言えるでしょう。

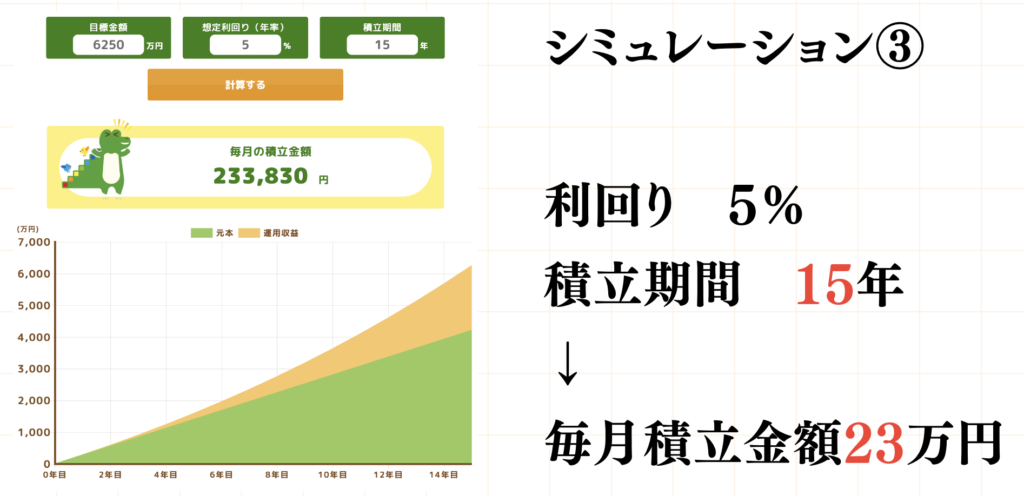

3.15年間積み立てる場合

毎月の積立額は23万円です。積立期間が短いため、元本の割合が大きくなりますが、最速でFIREを達成できるペースです。

まとめ

今回はサイドFIREについて解説しました。私たち夫婦もこのサイドFIREを本気で目指して、コツコツと投資を続けています。他の記事や動画で資産状況なども公開していますので、ぜひそちらもご覧ください。

サイドFIREは、自由な時間を確保しながら、安定した生活を維持するための現実的な選択肢です。自分に合ったスタイルで、無理なくFIREを目指してみてはいかがでしょうか?

最後までお読みいただき、ありがとうございました。これからも皆さんの参考になるような投資情報を発信していきますので、ぜひチェックしてください!

\ 最新情報をチェック /