【NISA】投資信託はこまめに利益確定をした方が良い?

こんにちは!今回は、「NISAはこまめに利益確定した方が良いのか?」という疑問について詳しく解説していきます。2024年からNISA制度が刷新され、多くの人が投資を始めました。その中で、資産が増えてきたら「今のうちに利益を確定しておいた方が良いのでは?」と考える方もいるでしょう。

しかし、本当にこまめな利益確定は得策なのでしょうか?

結論としては、「基本的にこまめな利益確定はおすすめできない」ということになります。

その理由を詳しく見ていきましょう。

NISA制度のおさらい

NISAの基本的な仕組み

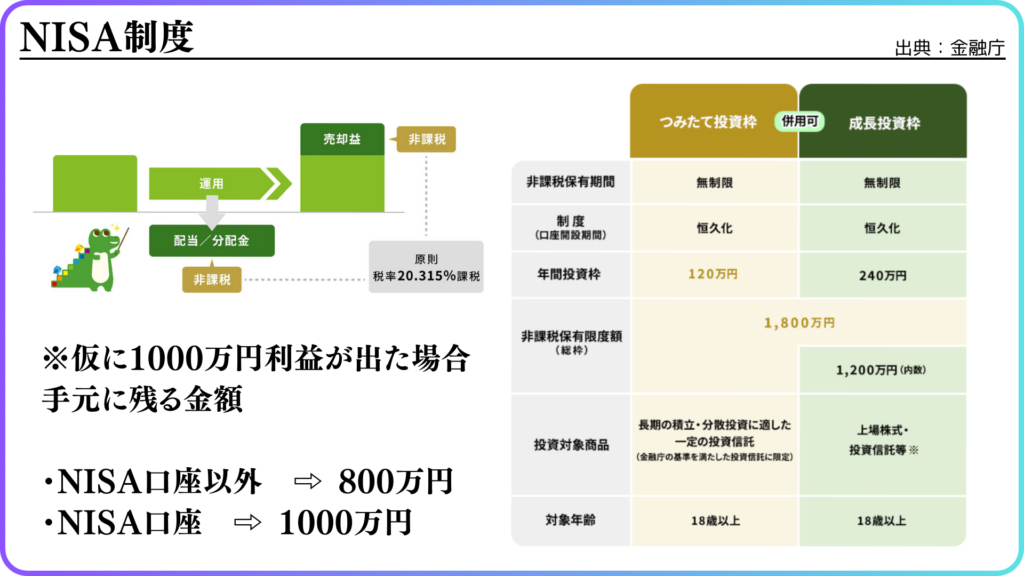

NISA(少額投資非課税制度)は、投資で得た利益に対して税金がかからない非常に有利な制度です。

通常、株式や投資信託を売却した際には、約20%の税金がかかります。しかし、NISA口座で運用している場合は、これが非課税となり、利益をそのまま受け取ることができます。

例えば、1000万円の利益が出た場合の比較

- NISA口座以外 → 税金20%が引かれ、手元に残るのは 800万円

- NISA口座 → 1000万円まるごと手元に残る

このメリットを活かすためにも、できるだけ長期間運用し、利益を最大化することが重要になります。

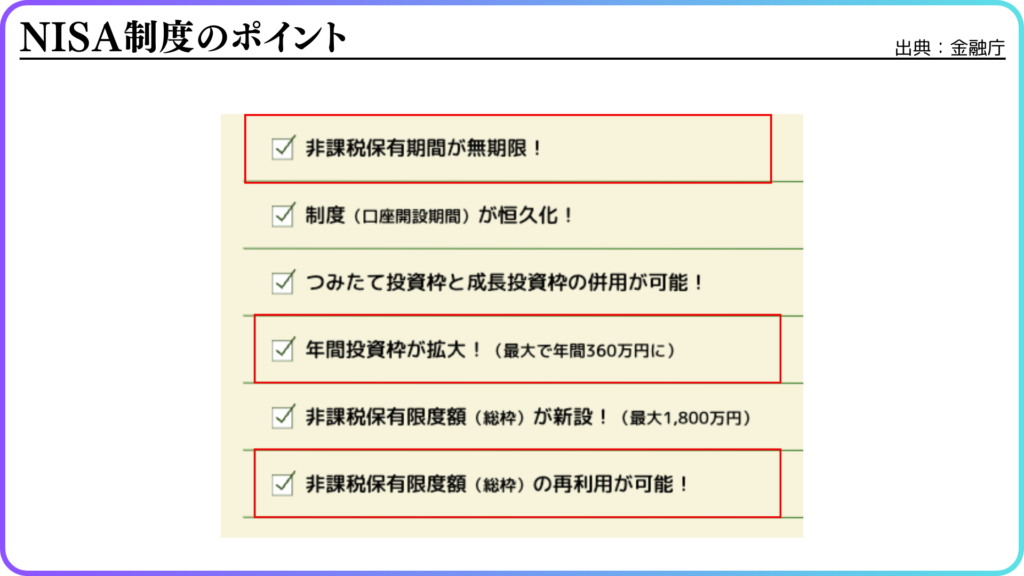

2024年からの新NISAのポイント

- 非課税保有期間が無期限(10年でも50年でもOK)

- 年間投資枠は最大360万円(つみたて投資枠120万円+成長投資枠240万円)

- 非課税保有限度額の再利用が可能(売却すれば翌年枠が復活)

特に「非課税保有限度額の再利用」は、今回のテーマと関わる重要なポイントです。

NISAでこまめに利益確定しない方が良い理由

理由①:高値で売って安値で買い戻すのはほぼ不可能

市場の価格変動を完璧に予測するのは、プロでも難しいです。

「今が高値だから売って、安くなったら買い戻そう」と思っても、実際にはタイミングを完璧に見極めるのはほぼ不可能です。

例えば、2024年の1月や3月には「米国株は割高だ」「そろそろ暴落するかもしれない」という声もありました。しかし、実際のS&P500のチャートを見てみると、そこからさらに上昇を続けています。つまり、「高値で売って安値で買い戻す」という戦略は、多くの場合うまくいかないのです。

理由②:短期的な売買で勝つのは難しい

個人投資家が短期売買で利益を出し続けるのは、非常に難しいです。

市場では、機関投資家やAIを活用したアルゴリズム取引が主流になっています。彼らは莫大な資金と高度な情報ツールを活用しているため、一般の個人投資家が短期売買で勝ち続けるのはほぼ不可能です。

「これから下がるかもしれない」と思って売った後、さらに上昇することもよくあるため、頻繁な売買はおすすめできません。

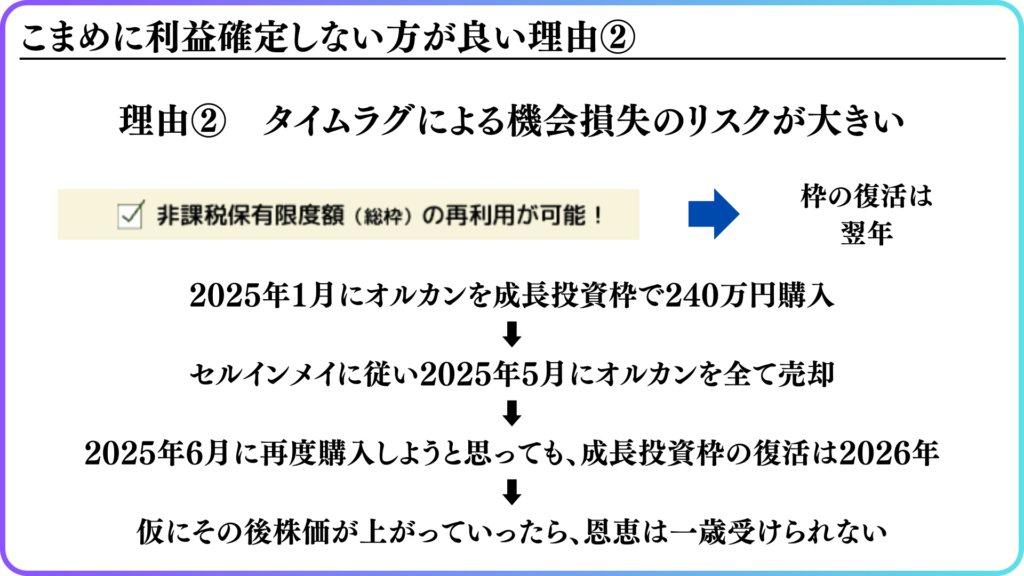

理由③:NISAの投資枠復活のタイミング

NISAの最大のメリットは、非課税で長期間運用できることです。しかし、一度売却すると、翌年にならないと投資枠が復活しないというルールがあります。

例えば、2025年1月に240万円の投資枠を使ってオルカン(オールカントリー)を購入し、5月に売却したとします。

その後、再び投資しようと思っても、2026年まで投資枠が復活しないため、その間に株価が上がってしまうと機会損失を生むことになります。

短期売買を繰り返すと、このように「買いたいのに買えない」状況が生まれ、結果的に投資効率が悪くなります。

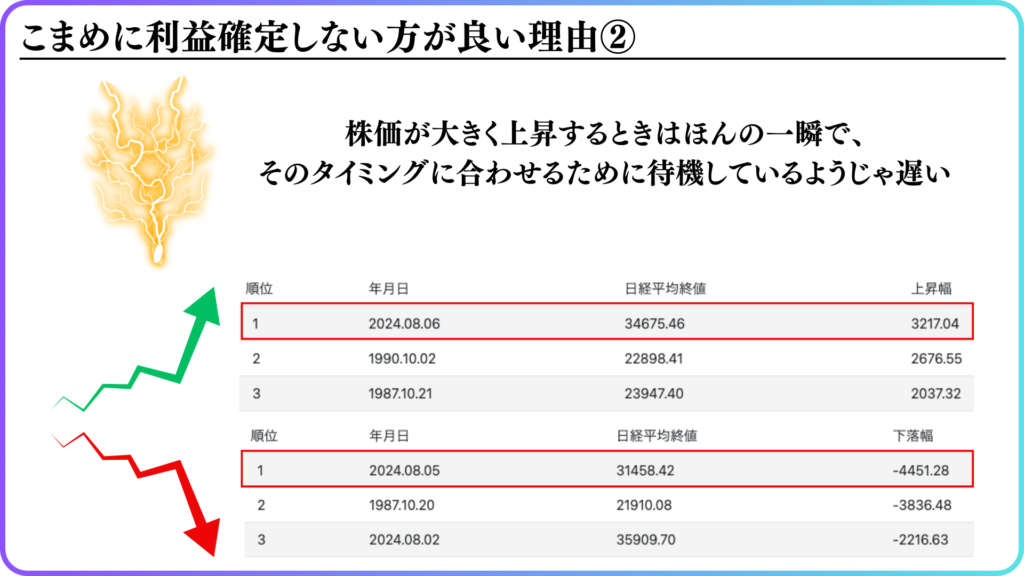

理由④:株価の大きな上昇は一瞬で起こる

「稲妻が輝く瞬間に市場にいなければならない」という投資の格言があります。

これは、株価が急上昇するタイミングは一瞬であり、そのタイミングを逃すと大きな利益を得ることができないという意味です。

例えば、2024年8月5日の「植田ショック」では日経平均株価が大きく下落しました。しかし、翌日には史上最大の上昇幅を記録しました。

このような急変動を考えると、短期売買をしていると、大きな上昇の恩恵を受けられない可能性が高くなります。

では、NISAの売却タイミングはいつがベスト?

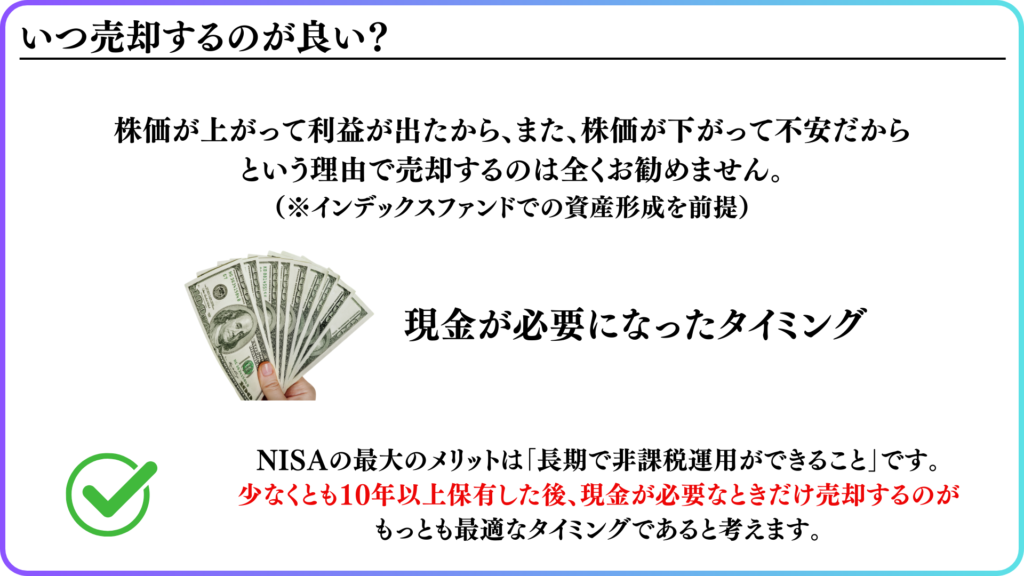

結論として、**売却の最適なタイミングは「現金が必要になったとき」**です。

株価が上がった・下がったという理由で売るのではなく、ライフプランに沿って計画的に売却することが重要です。

具体的な売却タイミング

- 退職後の生活費補填

- 子どもの学費

- 住宅購入資金

- 急な出費(医療費など)

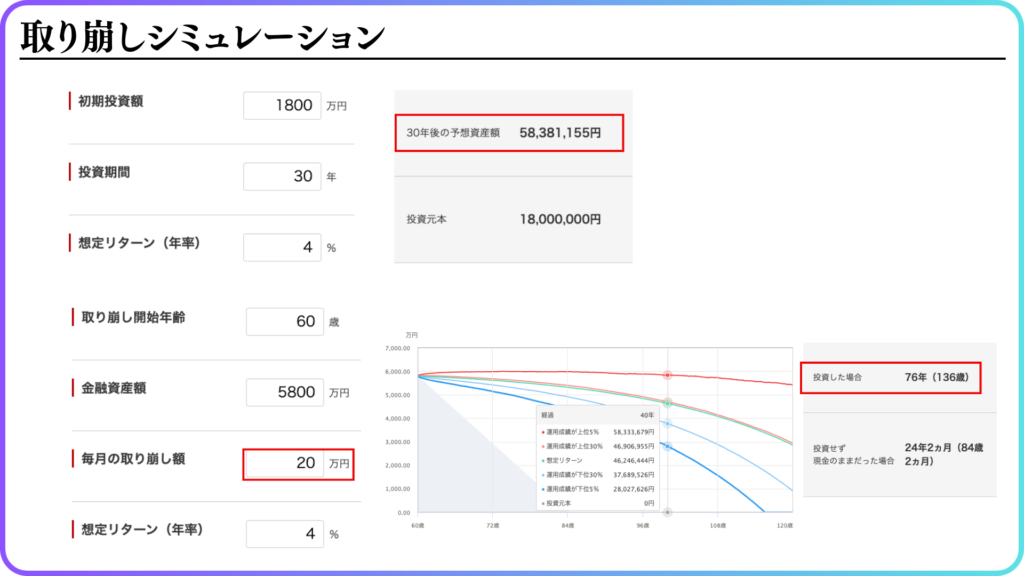

例えば、NISAの投資枠1800万円をS&P500で30年間運用した場合、5800万円以上に成長すると試算されます。この資産を毎月20万円ずつ取り崩していけば、76年間資産が尽きない計算になります。

つまり、NISAを長期運用すれば、厚生年金と合わせて老後の資産形成は十分可能です。そのため、頻繁な利益確定はせず、必要なときに計画的に取り崩すのがベストと言えます。

まとめ:こまめな利益確定は不要!長期運用がベスト

NISAの最大のメリットは「非課税で長期運用できること」です。

短期売買を繰り返すと、タイムラグによる機会損失が発生し、投資効率が悪くなります。

そのため、NISAは長期運用が基本であり、利益確定は「現金が必要になったとき」に行うのが最適です。

ぜひ、このポイントを押さえて、NISAを最大限活用してください!

\ 最新情報をチェック /