投資信託 vs ETF!コストの違いを徹底比較【シミュレーション結果あり】

はじめに

投資信託とETF(上場投資信託)はどちらも人気の投資商品ですが、「コストはどれくらい違うのか?」 という疑問に答えられる情報は意外と少ないです。

特に「ETFの方がインデックスファンドよりコストが安い」と言われるものの、具体的な数字を比較している記事や動画はほとんど見かけません。

そこで今回は、インデックスファンド(投資信託)とETFのコスト比較 を徹底的に行い、どれほどの差が出るのかを検証していきます。

本記事では 20年間のシミュレーション を行い、どちらの投資が有利かを検討していきます。

「結論だけ知りたい!」という方は最後の【まとめ】をご覧ください。

比較する投資商品

今回は、人気の S&P500指数に連動する商品 を比較対象にします。

投資信託:eMAXIS Slim S&P500

- 日本で最も純資産が多いインデックスファンド

- 分配金なし(自動で再投資される)

- 信託報酬が低く、低コスト運用可能

ETF:VOO(Vanguard S&P 500 ETF)

- 米国ETFの中で2番目に純資産が多い

- S&P500指数に連動

- 年4回の分配金あり

- 経費率が投資信託より低い

コスト比較の前提条件

| 項目 | 投資信託(eMAXIS Slim S&P500) | ETF(VOO) |

|---|---|---|

| 買付・売却手数料 | 無料(ノーロード) | 無料(NISA口座の場合) |

| 総経費率 | 0.1%(隠れコスト含む) | 0.03% |

| 為替手数料 | なし(円建て) | なし(外貨決済・リアルタイム為替取引を活用) |

シミュレーションの前提条件

- 投資金額 :240万円×5年間(合計1200万円)

- 投資方法 :1年目~5年目は毎年240万円を年初に一括投資

- 6年目以降 :追加投資なし、運用のみ

- 年間リターン :7%(コスト差引前)

- コスト控除タイミング :年1回

- 為替レート変動 :考慮しない(投資信託・ETFともに同じ影響を受けるため)

シミュレーション結果

1年目の比較

| 項目 | 投資信託 | ETF |

|---|---|---|

| 投資額 | 2,400,000円 | 2,400,000円 |

| 7%リターン後 | 2,568,000円 | 2,568,000円 |

| 経費率控除後 | 2,565,432円 | 2,567,230円 |

| コスト差 | 約1,800円 |

→ 1年目ではETFの方が約1,800円コストが安い

5年目の比較

| 項目 | 投資信託 | ETF |

|---|---|---|

| 5年間の総投資額 | 12,000,000円 | 12,000,000円 |

| リターン加味後 | 14,721,664円 | 14,754,014円 |

| トータルリターンの差 | 約32,350円 |

→ 5年間でETFの方が約3.2万円リターンが高くなる

20年後のトータルリターン

| 項目 | 投資信託 | ETF |

|---|---|---|

| 20年後の評価額 | 40,012,518円 | 40,523,994円 |

| リターンの差 | 約51万円 |

→ 20年間で約51万円の差が出る

コストの総額比較

| 項目 | 投資信託 | ETF |

|---|---|---|

| 総コスト | 434,839円 | 131,406円 |

| コスト差 | 約30万円 |

ETFの注意点

「ETFの方がトータルリターンが良いなら、投資信託をやる意味がないのでは?」と考える方もいるかもしれません。

しかし、ETFには いくつかの注意点 があります。

① 分配金の再投資が必要

- 投資信託は分配金が自動で再投資されるため、何もしなくても資産が増えていきます。

- ETF(VOO)は分配金が年4回出るため、自分で再投資しないとパフォーマンスが落ちる!

- 実際、分配金を再投資しないとVOOのパフォーマンスは劣る(5年リターン:166.87% vs 181.63%)

② 分配金を再投資するには追加資金が必要

- ETFは100円単位で買えず、1株単位での購入が必要。

- 例えば、VOOの株価が551ドルだとすると、分配金だけでは1株買えない。

- 追加投資しないと、分配金が現金のまま放置され、運用効率が落ちる。

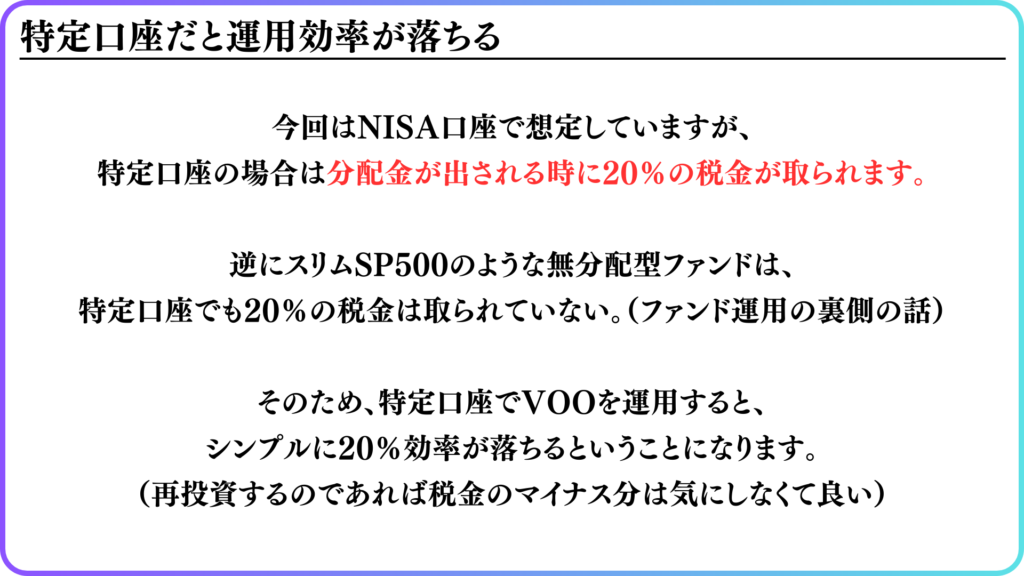

③ 特定口座では税金の影響が大きい

- NISA口座なら税金はかからないが、特定口座の場合は分配金に約20%の税金がかかる。

- 一方、投資信託(eMAXIS Slim S&P500)は分配金を自動再投資するため、税金を繰り延べできる。

まとめ:結局どちらがいいのか?

結論

- ETFの方がコストが低く、長期では約51万円のリターン差が出る

- ただし、分配金の再投資をしないとパフォーマンスは落ちる

- ETFは1株単位の購入が必要で、追加投資の手間がある

- 特定口座で運用する場合、ETFは税金の影響を受ける

→ 20年で500万円の差が出るならETFを選ぶが、51万円の差なら手間を考えて投資信託の方がラク!

どちらを選ぶべき?

✔ 手間をかけずに運用したいなら → 投資信託(eMAXIS Slim S&P500)

✔ 細かく管理し、少しでもリターンを増やしたいなら → ETF(VOO)

あなたの投資スタイルに合わせて最適な選択をしましょう!

\ 最新情報をチェック /