FANG+ ETF vs 投資信託:どっちがお得?徹底比較!

はじめに

皆さん、こんにちは!本記事では、FANG+に連動する ETFと投資信託 の違いについて、トータルリターンやコストのシミュレーション を交えて徹底解説します。

「同じ指数に連動する投資商品でも、結局どのくらいコストがかかるのか分かりにくい」という疑問をお持ちの方も多いと思います。本記事では、具体的なデータをもとに、どちらがどれくらいお得なのかを明らかにします。

1. FANG+とは?その特徴と魅力

FANG+とは?

FANG+(ファングプラス)は、Facebook(現在のMeta)、Amazon、Netflix、Google(Alphabet)の頭文字をとった指数で、最強のテクノロジー企業10社に均等投資 する株価指数です。

この指数の特徴は、各銘柄に10%ずつ均等に投資 する点にあります。

例えば、S&P500やオルカン(全世界株式)などの指数は時価総額加重平均で組み入れ比率が決まりますが、FANG+は均等加重 のため、ハイリスク・ハイリターンの投資が可能です。

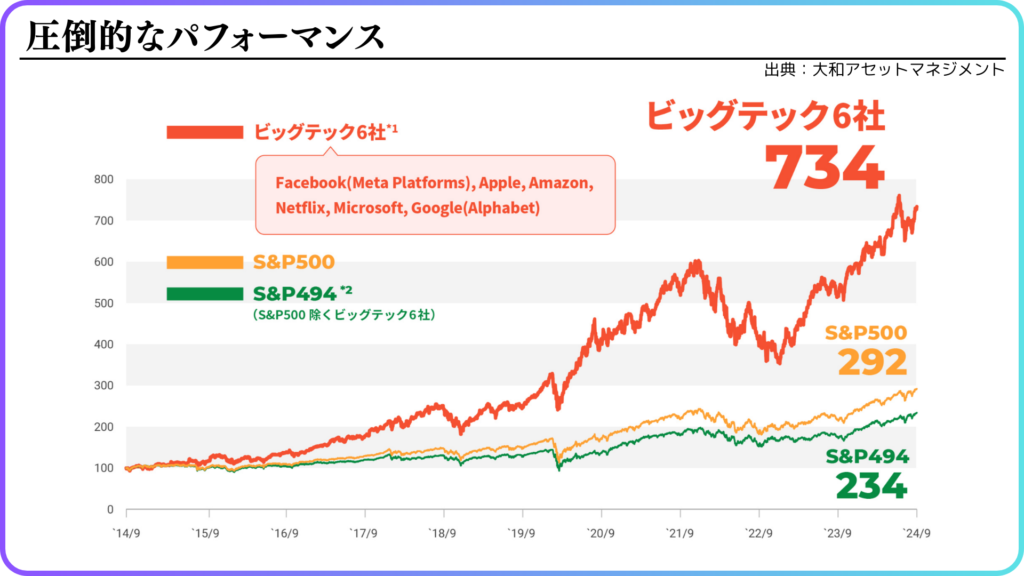

圧倒的なパフォーマンス

2014年からのS&P500とFANG+のリターンを比較すると、S&P500が約3倍 に成長しているのに対し、FANG+の主要銘柄(ビッグテック6社)は 約7倍 に成長しています。

これにより、FANG+はハイリターンを狙える指数として、近年注目を集めています。

2. FANG+のETFと投資信託の違い

主要商品比較

現在、日本で購入できるFANG+に連動する商品には、以下の2つがあります。

それぞれのメリット・デメリット

投資信託のメリット

✔ 100円から投資可能 → 少額投資や積立に最適

✔ 自動積立ができる → 長期運用向き

✔ 配当金が自動再投資される → 複利効果を最大限活用できる

ETFのメリット

✔ リアルタイムで売買可能 → 好きなタイミングで取引できる

✔ 信託報酬が低め → コストを抑えられる

✔ 分配金を受け取れる → 配当収入を得たい人に向いている

3. コスト・リターンのシミュレーション比較

ここでは、具体的な投資シミュレーション を行い、ETFと投資信託のトータルリターンの差を明らかにします。

シミュレーション前提

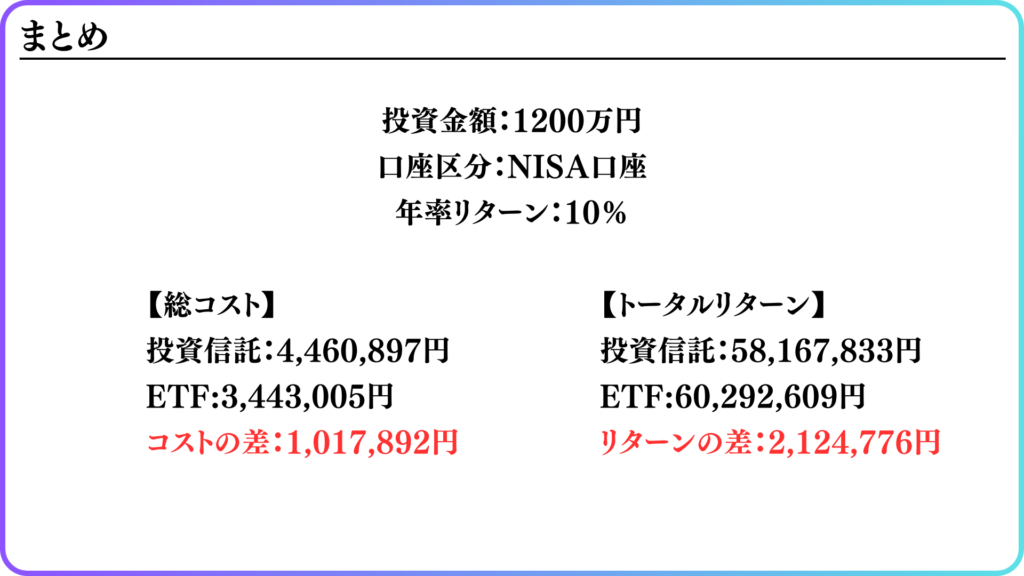

- 投資金額:毎年240万円を5年間投資(総額1,200万円)

- 運用期間:20年間

- 年率リターン:10%(コスト控除前)

- コスト:

- 投資信託の経費率:0.801%

- ETFの経費率:0.605%

1年目のトータルリターン

| 項目 | 投資信託 | ETF |

|---|---|---|

| 元本 | 2,400,000円 | 2,400,000円 |

| 10%成長後 | 2,640,000円 | 2,640,000円 |

| コスト控除後 | 2,618,853円 | 2,624,028円 |

| 差額 | 5,174円 |

1年目では 5,174円 の差が生まれます。少額ですが、長期運用するとどうなるでしょうか?

5年目のトータルリターン

| 項目 | 投資信託 | ETF |

|---|---|---|

| 5年目の評価額 | 15,710,254円 | 17,284,744円 |

| 差額 | 98,795円 |

5年目になると、10万円近い差 になります。

さらに、20年後まで持ち続けると…。

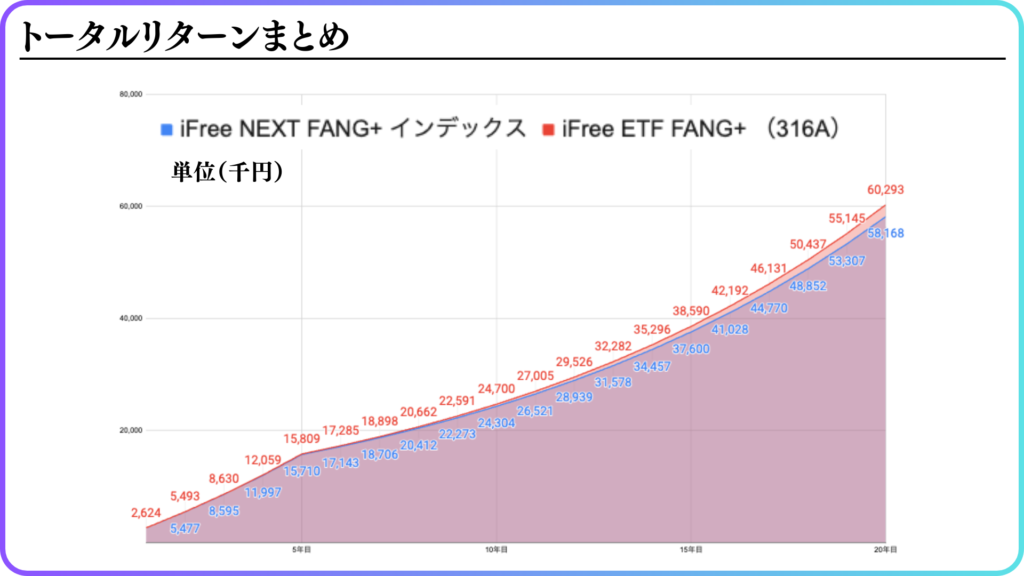

20年目のトータルリターン

| 項目 | 投資信託 | ETF |

|---|---|---|

| 20年後の評価額 | 58,167,833円 | 60,292,609円 |

| 差額 | 2,124,776円 |

20年間の運用で、ETFの方が 約212万円 もリターンが多くなります!

これはコストが低いため、複利の効果 で長期的に大きな差になった結果です。

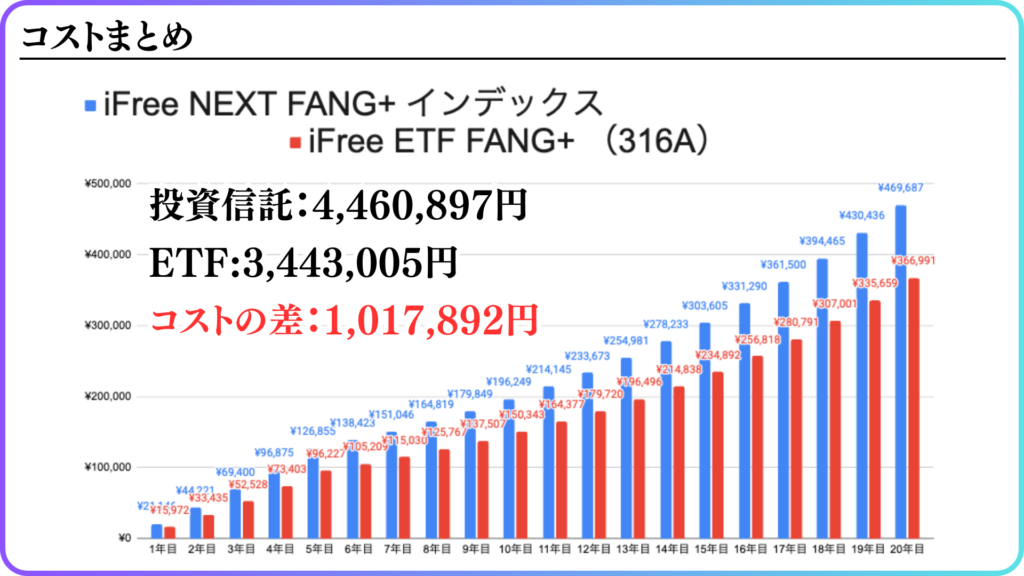

総コストの比較

コストだけで100万円以上の差が発生!

長期投資を考えるなら、ETFの方がより有利と言えます。

4. まとめ

どちらがお得?

✔ 短期投資・積立投資なら投資信託 → 100円から買えて、自動積立&再投資が可能なので初心者向き

✔ 長期投資ならETF → コストが低く、最終リターンが高い ため、長期間運用するならETFの方が有利

結論

- 積立NISAや少額投資をしたい人は投資信託

- 大きな資金を長期で運用するならETFの方がリターンが大きくなる

どちらを選ぶかは、投資スタイルや目的次第 です。

皆さんも自分に合った投資方法を見つけて、資産運用を成功させましょう!

以上、FANG+のETF vs 投資信託の比較でした!

\ 最新情報をチェック /