【月3万の不労所得】高配当株ファンドで毎月3万円の不労所得を作る方法!【VYM/日本版SCHD/SBI・SCHD/日経平均高配当利回り株ファンド/世界のベスト】

はじめに

近年、投資を活用して安定した収入を得ることに関心を持つ人が増えています。その中でも、高配当株ファンドを活用することで「月3万円の不労所得」を得ることは、誰でも実践可能な方法のひとつです。この記事では、初心者でも簡単に実践できる高配当株ファンド投資について解説していきます。

高配当株ファンドとは?

高配当株ファンドの定義

高配当株ファンドとは、**安定して高い配当を支払う企業の株を集めた投資信託やETF(上場投資信託)**のことを指します。個別株のように1社に限定されることなく、多くの企業の株式が組み込まれているため、リスクを分散しながら投資が可能です。

個別株とファンドの違い

個別株で配当金を得る方法もありますが、管理の手間やリスクが大きいため、投資初心者にはあまり向いていません。

例えば、三菱商事やJTといった個別株に投資すると、配当を得られますが、次のようなデメリットがあります。

- 1つの銘柄だけでは分散が効かず、リスクが高い

- 複数の銘柄を持つと、チェックや管理が大変

- 減配や業績悪化のリスクがある

その点、投資信託やETFを活用すれば、多くの企業に分散投資でき、管理も簡単です。

高配当株ファンドのメリット・デメリット

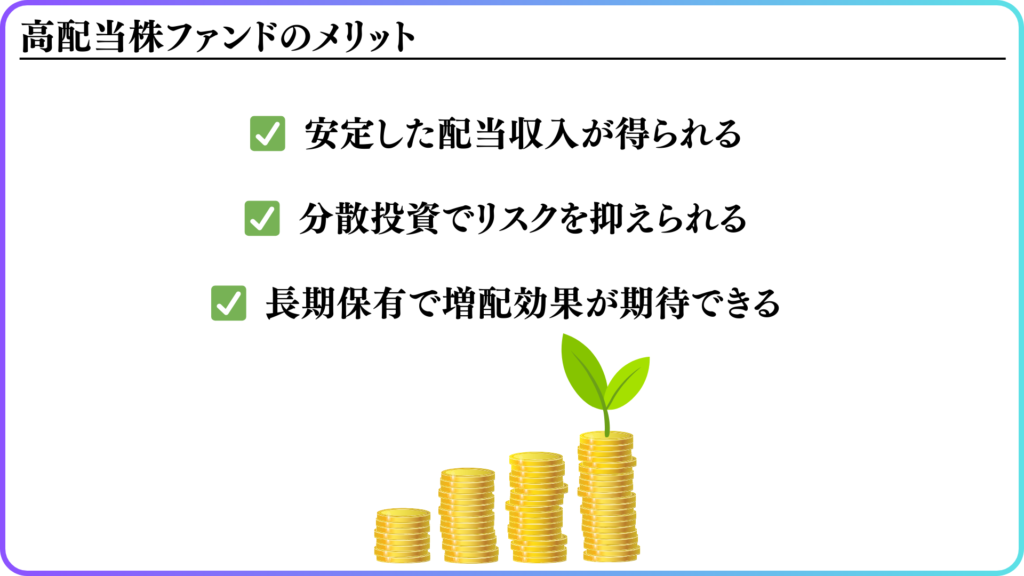

メリット

✅ 安定した配当収入

- 高配当株ファンドは定期的に配当を出すため、安定した収入の柱を作ることができます。

- FIRE(経済的自立・早期リタイア)や年金補助として活用するのもおすすめ。

✅ 分散投資によるリスク低減

- 1つの企業だけでなく、多くの企業に分散投資することで、リスクを軽減できます。

✅ 長期保有による増配効果

- 配当を再投資し、複利効果を活かすことで、将来的により大きな配当を得られる可能性があります。

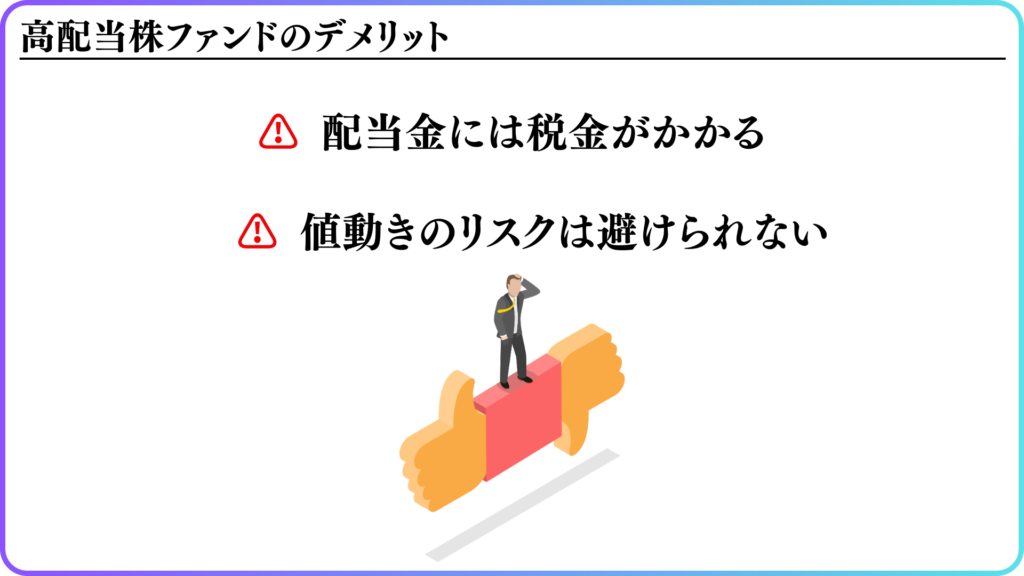

デメリット

⚠ 配当金には税金がかかる

- 日本では配当金に約20%の税金がかかるため、実際に受け取る金額は少し減ります。

- 資産を増やす目的なら、無分配型のファンドを長期保有する方が効率的。

⚠ 値動きのリスク

- 高配当株ファンドは比較的安定しているとはいえ、株価が下がることもあります。

- 元本割れのリスクを考慮し、慎重に投資する必要があります。

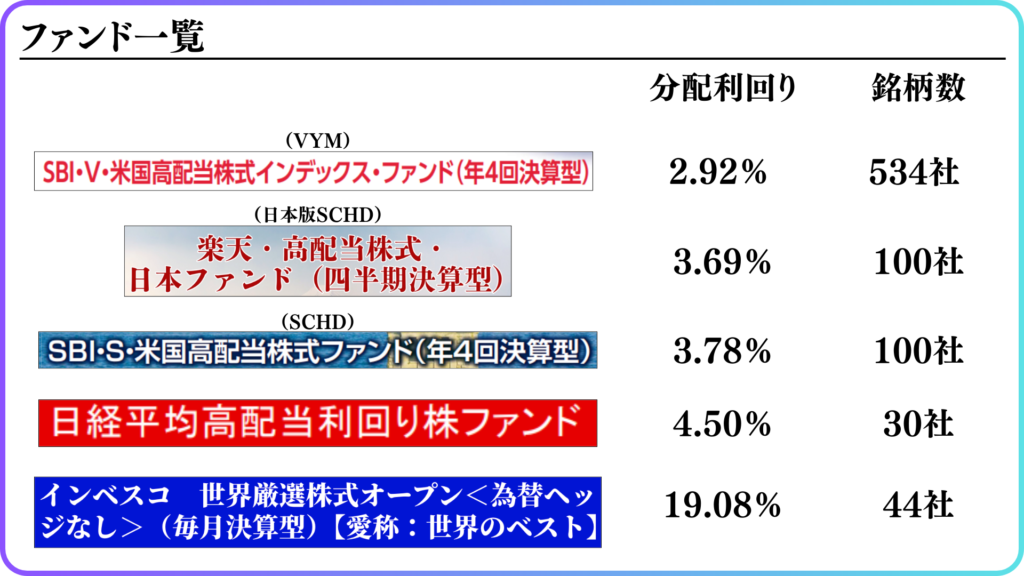

おすすめの高配当株ファンド5選

ここでは、高配当株ファンドの中でも特に人気の5つを紹介します。

| ファンド名 | 分配利回り | 必要投資額 (月3万円の不労所得) |

|---|---|---|

| VYM(米国ETF) | 2.92% | 約1541万円 |

| 日本版SCHD | 3.69% | 約1219万円 |

| SCHD(米国ETF) | 3.78% | 約1190万円 |

| 日経高配当株ファンド | 4.50% | 約1000万円 |

| 世界のベスト(高リスク) | 19.08% | 約235万円 |

- VYM:超安定の米国ETF。長期投資向き。

- 日本版SCHD:日本株中心で為替リスクなし。

- SCHD:VYMよりやや高配当の米国ETF。

- 日経高配当株ファンド:日本の高配当銘柄を集めたファンド。

- 世界のベスト:超高配当だがハイリスク。短期間で不労所得を得たい人向け。

月3万円の不労所得を作るには?

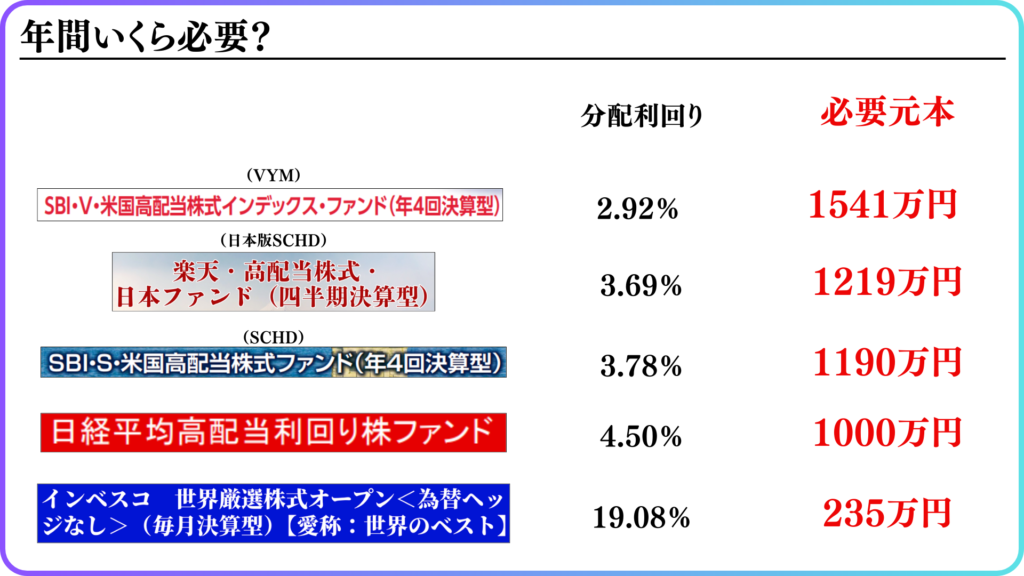

必要な年間配当額

月3万円の不労所得を得るには、年間で36万円の配当が必要です。

ただし、税金(20%)を考慮すると、実際には年間45万円の配当を得る必要があります。

各ファンドの必要投資額

先ほど紹介した5つのファンドについて、年間45万円の配当を得るための投資額を計算しました。

| ファンド名 | 分配利回り | 必要投資額 |

|---|---|---|

| VYM | 2.92% | 1541万円 |

| 日本版SCHD | 3.69% | 1219万円 |

| SCHD | 3.78% | 1190万円 |

| 日経高配当株ファンド | 4.50% | 1000万円 |

| 世界のベスト | 19.08% | 235万円 |

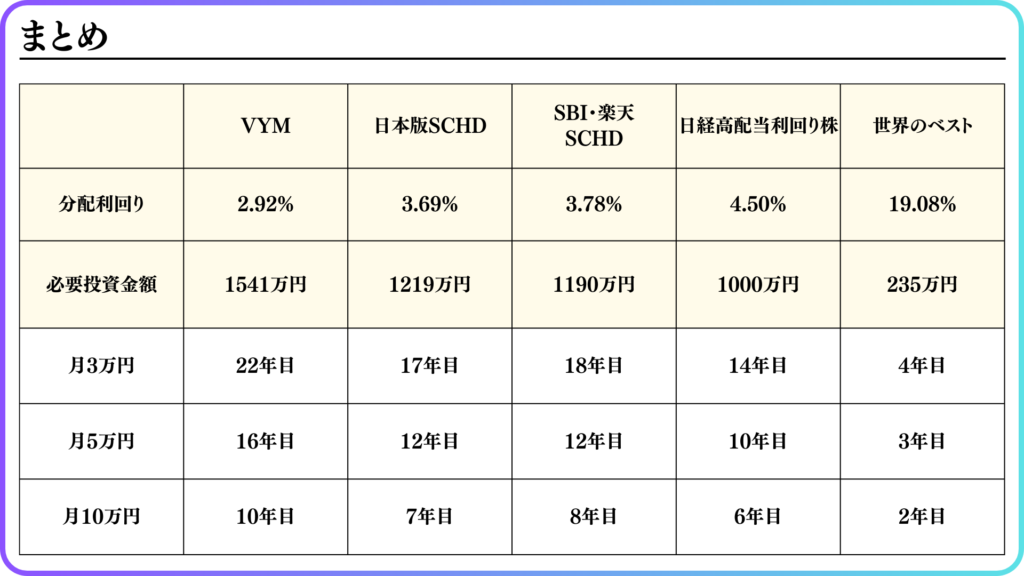

積立投資で目標を達成する方法

毎月3万円の積立投資で、それぞれのファンドの必要額を貯めるまでの年数を計算しました。

- VYMやSCHDは時間がかかるが安定性が高い

- 世界のベストは短期間で達成可能だが、リスクが高い

- リスクを抑えつつ早く達成したいなら、日本版SCHDや日経高配当株ファンド

まとめ

今回紹介した方法を活用すれば、誰でも高配当株ファンドで月3万円の不労所得を得ることが可能です。

💡 ポイントまとめ

- 長期投資ならVYMやSCHDが安定

- 日本株で為替リスクを抑えたいなら日本版SCHD

- できるだけ早く達成したいなら世界のベスト(ハイリスク)

- 毎月の積立額を増やせば、短期間で目標達成も可能

投資はリスクもありますが、しっかりと計画を立てれば、誰でも不労所得を作ることができます。

ぜひ、あなたも一歩踏み出して、「配当生活」への道を歩んでみてください!

\ 最新情報をチェック /